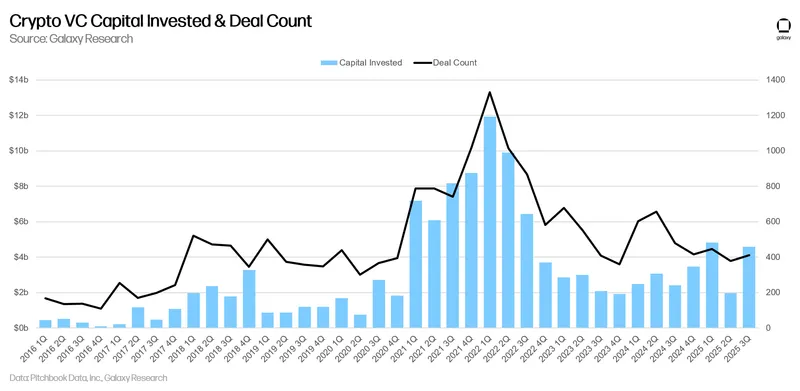

第三季度,加密领域的风险投资总额达到46.5亿美元,成为自2022年FTX倒闭以来的第二高水平。Galaxy Digital的研究主管Alex Thorn在周一发布的报告中指出,季度投资环比增长290%,是自第一季度以来的最大单季投资额,当时的投资额为48亿美元。

尽管当前的投资水平仍低于2021-2022年牛市时期,但整体风险投资活动依然活跃且健康。稳定币、人工智能、区块链基础设施及交易等领域持续吸引资金,种子前阶段的投资活动保持稳定。

在加密风投低迷的背景下,投资活动却在增加。自2022年11月FTX曝出大规模欺诈并申请破产以来,加密风投大幅撤出该行业。

少数交易吸引大额资金

第三季度共完成414笔风投交易,其中7笔交易贡献了当季募资总额的一半。这些交易包括金融科技公司Revolut获得10亿美元、加密交易所Kraken获得5亿美元,以及专注加密的美国银行Erebor获得2.5亿美元。

同时,成立于2018年的成熟公司占据了大部分募资额,而成立于2024年的公司则贡献了最多的交易数量。Thorn指出,随着行业的成熟,Pre-seed阶段的交易占比持续下降。

他表示:“随着加密货币被传统玩家采纳,许多风险支持的公司找到了市场契合点,种子前加密货币风险投资的黄金时代可能已经结束。”

ETF与数字资产金库公司成为新焦点

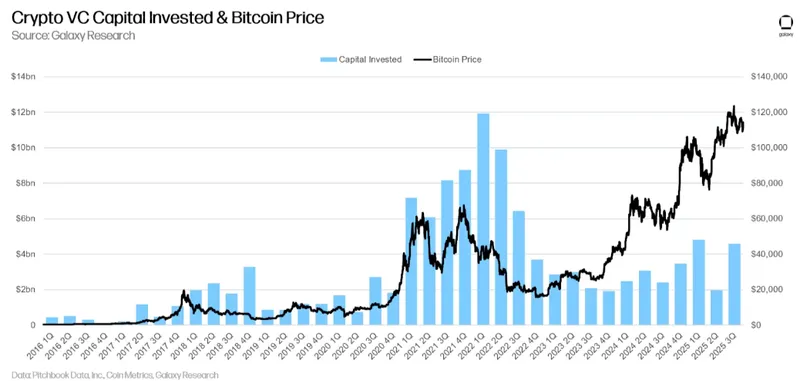

2017年和2021年的牛市显示出风投活动与流动的加密资产价格高度相关,但Thorn指出,过去两年尽管价格上涨,风投活动却相对低迷。

他补充道:“风投的低迷源于多重因素,包括对之前热门领域(如游戏、NFT和Web3)的兴趣减退,以及来自人工智能初创公司的融资竞争。此外,更高的利率也削弱了风险投资者的意愿。”

以现货为基础的交易型产品和数字资产金库公司,可能正在与投资者对加密的兴趣形成竞争。Thorn提到,养老金基金和对冲基金等大型投资者对现货比特币ETP的高调配置,表明部分机构可能通过这些流动性强的工具进入该领域,而非转向早期风险投资。

宏观趋势仍对投资者构成挑战,但Thorn预测,监管环境的变化可能会重新激发投资者对该领域的兴趣。

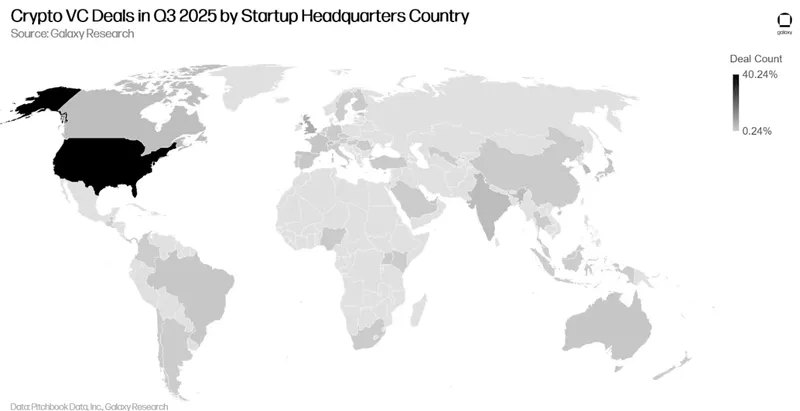

美国在加密货币风险投资中的主导地位

在本季度,47%的投资资本流向总部位于美国的公司,英国为28%,新加坡为3.8%。美国还完成了40%的交易,其次是新加坡的7.3%和英国的6.8%。

Thorn表示,尽管之前的监管环境不友好,美国仍然占据最多的交易和投资资本。他预计这一趋势将在对加密货币友好的政策下继续增长。“我们预计美国的主导地位将进一步增强,尤其是在GENIUS法案成为法律后,如果国会能够通过加密货币市场结构法案,将进一步吸引传统金融服务公司进入该领域。”