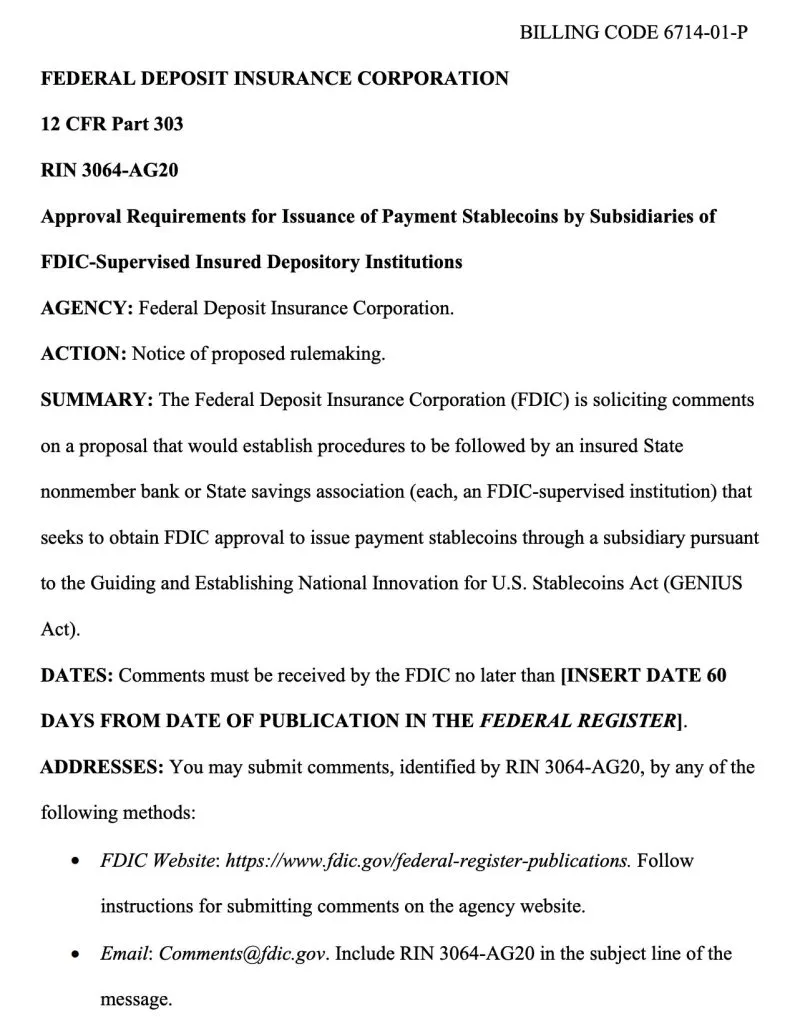

美国银行在联邦存款保险公司(FDIC)批准一项提案后,逐步接近发行以美元为基础的稳定币。这项提案规定了FDIC监管机构如何根据今年签署的GENIUS法案申请发行稳定币的流程。

这一提案标志着FDIC在实施该立法方面迈出的重要一步,反映出美国监管机构在将数字支付工具纳入传统银行系统方面的广泛转变。

FDIC的稳定币蓝图:谁能参与,谁被排除

FDIC董事会在周二一致通过的提案,将建立一个正式的申请流程,允许某些州特许银行通过独立资本化的子公司发行支付稳定币。

该框架适用于由FDIC监管的州非成员银行和州储蓄协会。

这些银行不得直接在其资产负债表上发行稳定币,而必须通过获得FDIC事先批准的子公司进行。

根据GENIUS法案,只有被称为“允许的支付稳定币发行者”的批准实体才能在美国发行支付稳定币。

支付稳定币被定义为一种旨在用于支付或结算的数字资产,其价值保持稳定,通常以现金或高度流动的资产(如美国国债)一对一支持。

法律明确指出,这些稳定币不属于存款、法定货币或证券。

FDIC的银行发行代币蓝图

FDIC的提案详细列出了申请流程。银行需提交书面请求,说明子公司的结构、稳定币的设计及其维持价格稳定的方法。

申请者必须披露储备组成、流动性安排、资本水平、治理结构、赎回政策以及对第三方服务提供商的依赖。

该机构还要求提供有关所有权、管理和控制的信息,并在关键人员有严重金融犯罪历史的情况下拒绝批准。

储备要求是提案的核心内容。由获批子公司发行的稳定币必须在一对一的基础上完全支持,并有明确的储备管理和资产隔离政策。

子公司还需解释用户如何及时、透明地将稳定币兑换为美元,包括费用披露和任何变更的提前通知。

为加强监督,每个发行者必须聘请独立的公共会计师事务所,通过每月的证明来核实储备余额。

如果监管机构不采取行动,会发生什么?FDIC的稳定币时限解释

规则中概述的时间表大幅限制了监管延迟。

FDIC有30天的时间来确定申请是否基本完整,并有120天来批准或拒绝。如果在此期间未采取行动,申请将被视为依法批准。

拒绝必须基于安全性和稳健性理由,申请者可获得专门的上诉和听证程序。

值得注意的是,提案还包括一个临时安全港,允许早期申请者请求对某些GENIUS法案要求的有限豁免,最长可达12个月。

FDIC将在提案发布后接受公众意见,期限为60天。

这一举措是在美国加密货币和数字资产政策广泛调整的背景下进行的。

上周,货币监理署确认国家银行可以进行无风险的加密交易,使其能够在不持有库存的情况下中介客户交易。

?? OCC授权美国银行通过无风险的主要交易促进客户加密交易,消除数字资产服务的结构性障碍。#OCC #USbanks #Crypto

此外,财政部也已开始履行其在GENIUS法案下的职责,包括对非银行稳定币发行者的监管。