稳定币收益禁令引发行业反对

由125家加密货币及金融科技组织组成的联盟,强烈反对银行业扩大《GENIUS法案》中对稳定币收益的禁令,指出更广泛的限制将剥夺消费者选择权,同时保护传统银行免受竞争。

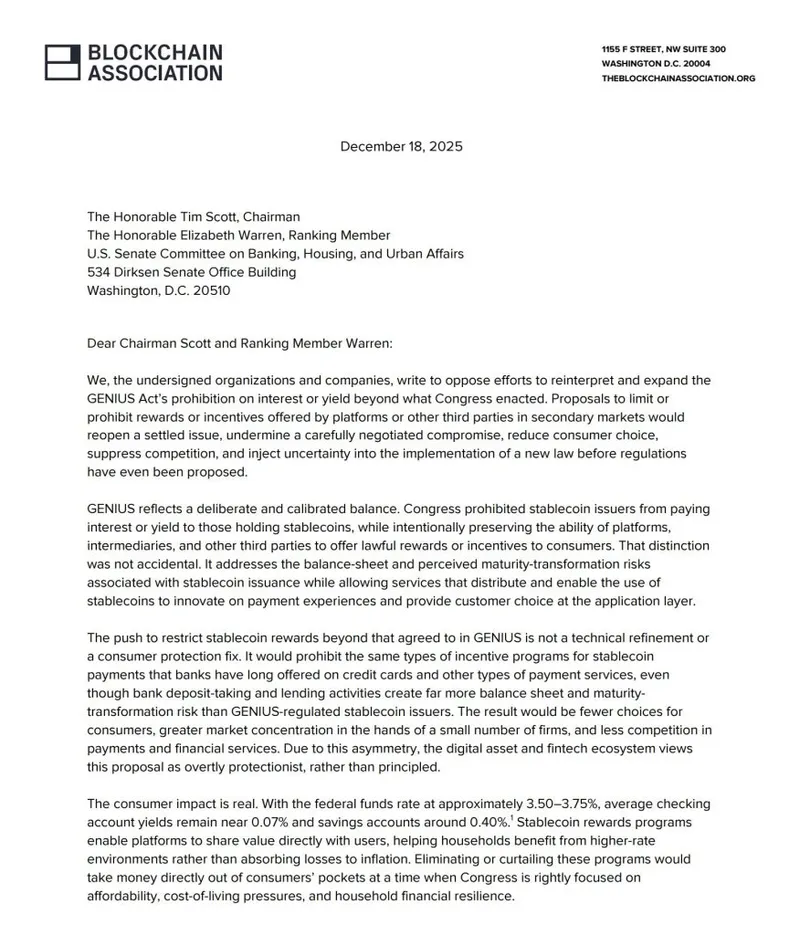

区块链协会在一封致参议院银行委员会主席Tim Scott和排名成员Elizabeth Warren的信中,强调法律收益禁令的重新解读是保护主义,而非消费者保护。

信中指出:“限制稳定币奖励的推动并非技术上的细微调整或消费者保护的修正。”

“这将禁止稳定币支付中与银行长期提供的信用卡及其他支付服务相同类型的激励计划。”

我们今天带领超过125位行业领袖向国会发出信函,呼吁立法者维护《GENIUS法案》中的权利,以确保美国继续成为全球最具竞争力和创新性的资本市场。

?? pic.twitter.com/nxZcNaJBTI

— 区块链协会 (@BlockchainAssn) 2025年12月18日银行推动不对称数字支付限制

争议的焦点在于Coinbase和PayPal等平台是否可以通过忠诚计划和第三方激励向稳定币用户提供奖励。

尽管《GENIUS法案》明确禁止稳定币发行者直接向持有者支付利息,联盟认为国会故意保留了中介在应用层提供合法奖励的能力。

以美国银行家协会为首的银行团体已敦促财政部广泛解释“利息或收益”,以涵盖任何经济利益,包括商家折扣和平台奖励。

联盟对此扩展表示“明显的保护主义,”指出银行在信用卡奖励方面并没有类似的限制,尽管它们的资产负债表活动风险更高。

信中提到:“在联邦基金利率约为3.50–3.75%时,平均支票账户收益接近0.07%,储蓄账户约为0.40%。”

“稳定币奖励计划使平台能够直接与用户分享价值,帮助家庭在高利率环境中受益,而不是承受通货膨胀带来的损失。”

联盟反驳银行存款流失的说法

银行协会警告称,稳定币收益可能引发类似1980年代货币市场基金危机的存款流出,当时在1981年至1982年间,银行的提款达到320亿美元。

财政部的估计表明,收益型稳定币可能导致高达6.6万亿美元的存款流失。

联盟坚决反驳这些预测,引用查尔斯河协会的分析,认为2019年至2025年间,社区银行并未出现不成比例的存款流出。

信中质疑银行在持有约2.9万亿美元的准备金余额、在美联储赚取利息而非用于贷款的情况下,如何声称存在存款约束。

“反对稳定币奖励反映了对现有收入模式的保护,而非安全性和稳健性问题。”联盟表示,限制第三方激励将阻碍稳定币与传统支付系统的公平竞争。

⭕️ 花旗高管警告称,稳定币利息支付可能像1980年代危机一样抽走银行存款,因《GENIUS法案》存在漏洞。#稳定币 #银行 https://t.co/aaHxz9bXHM

— Cryptonews.com (@cryptonews) 2025年8月25日监管确定性与市场竞争面临威胁

除了消费者选择外,联盟警告称,在《GENIUS法案》实施之前重新审视收益问题,将削弱国会框架所定义的监管确定性。

信中指出:“这将表明,即使是最近通过的妥协也可能面临几乎立即的重新谈判,破坏市场、消费者和创新者所依赖的可预测性。”

各组织强调,奖励和激励是网络效应和转换成本高的市场中的标准竞争工具,包括当前的支付市场。

稳定币相比传统支付方式提供更快的结算、更低的交易成本和更高的透明度,但采用需要激励措施来克服根深蒂固的用户习惯。

签署信件的包括Coinbase、PayPal、Stripe、Ripple和Kraken等行业领袖,以及来自20个州的“与加密货币同行”分会和投资公司如Andreessen Horowitz和Paradigm。

“维护国会达成的平衡对于保护消费者、促进竞争以及确保市场结构立法能够在两党间取得持久进展至关重要。”联盟总结道,呼吁立法者拒绝任何试图扩大收益禁令的努力。

当前,稳定币的采用正在加速,流通量达到3100亿美元。

预计到2026年,市场规模可能增长至1万亿美元,机构将区块链支付整合进金融基础设施。