比特币抵押贷款的未来展望

Ledn的联合创始人兼首席战略官Mauricio Di Bartolomeo在接受Cointelegraph采访时表示,预计到2026年,比特币(BTC)支持的住房抵押贷款的总放贷金额和新发放贷款数量将会显著增加。

Di Bartolomeo透露,大约30%至40%的Ledn客户会使用比特币作为抵押来购买房地产,而其他如Milo等美国服务提供商也在专注于加密货币支持的抵押贷款。

他预测,比特币支持的贷款最终将与私人贷款和硬币贷款的利率及条款相当。尽管这类房地产抵押信贷产品相比传统抵押贷款有更灵活的贷款标准,但利率相对较高。他表示:

“我认为,比特币支持的贷款成本很可能会迅速下降,并很快优于私人抵押贷款。”

今年6月,美国联邦住房金融局(FHFA)指示Fannie Mae和Freddie Mac考虑接受加密货币作为房屋贷款抵押品。

Fannie Mae和Freddie Mac是政府支持的企业(GSE),它们从银行购买住房抵押贷款并将其打包成抵押贷款支持证券(MBS),通过作为抵押贷款的最终买家,将风险从银行部门转移出去。

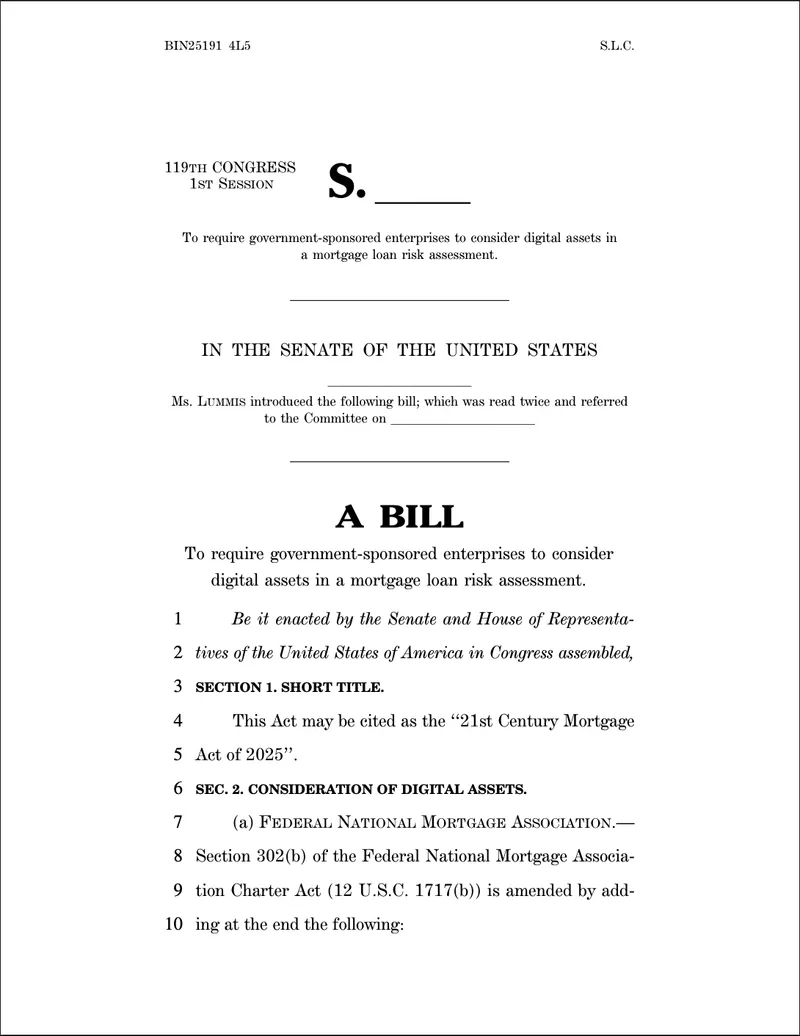

怀俄明州参议员Cynthia Lummis在7月向参议院提出了一项名为《21世纪抵押贷款法》的法案,要求这些政府支持的抵押贷款购买机构在住房融资产品中将加密货币计入抵押品。

Di Bartolomeo认为这些公告“毫无意义”,并指出允许将加密货币作为抵押品并不会改变借款人的还款能力或贷款资格标准,而这正是传统贷款机构拒绝比特币持有者的主要原因。

一级贷款机构的住房抵押贷款承保标准,如富国银行、花旗和美国银行等,严重偏向稳定的W2收入和信用评分,而非净资产或借款人总资产。

他指出,这一资格标准使得自雇人士、比特币投资者和企业家难以获得贷款,而Ledn则只考虑比特币抵押品的价值。

纯加密货币抵押贷款的一个重要考量是,贷款价值比(LTV)会受到加密货币价格波动的影响。这意味着借款人需要提供更多加密货币抵押品以维持贷款头寸,否则可能面临清算风险。

传统贷款与比特币支持贷款的融合

Di Bartolomeo表示,随着机构对加密货币的接受度提升,传统住房抵押贷款与比特币支持贷款的承保模型将趋同,但仍面临如何将这些产品推向合适受众的挑战。

摩根大通在6月宣布将开始接受加密货币交易所交易基金(ETF)作为贷款抵押品,并将符合条件的数字资产计入借款人的净资产。

Di Bartolomeo指出,传统金融机构接受比特币作为抵押品并不能解决比特币住房抵押贷款在产品与市场匹配上的核心问题,因为潜在借款人主要集中在两类人群中。

他提到,大部分净资产以比特币形式持有并存放在冷钱包中的比特币持有者,通常由于收入和就业条件,不符合一级贷款机构的传统住房贷款资格。

而那些已经符合传统贷款资格的人,通常不会选择用比特币作为抵押来申请贷款。他质疑:“你为什么要把比特币免费放在那里?”

相关推荐:加密高管:代币化将比数字化更快颠覆金融行业