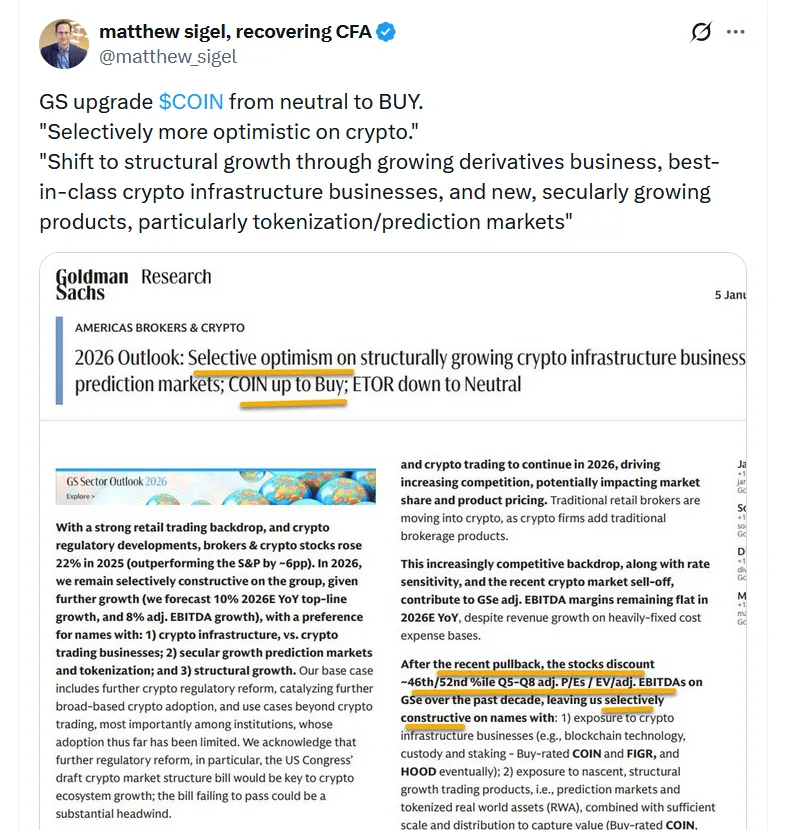

高盛指出,当前加密货币企业正逐步从交易业务转向基础设施建设,并观察到代币化和预测市场领域的稳步增长。

Coinbase股价在高盛将其评级从“中性”上调至“买入”后上涨8%,同时因其多元化业务增长而提高了12个月目标价。

高盛分析师James Yaro在周一的报告中表示,该行对美国经纪商及Coinbase这类“结构性增长的加密基础设施业务”持有“选择性乐观态度”。

高盛将COIN的评级上调至“买入”,并将其12个月目标价从每股294美元提升至303美元。COIN当日收涨8%,截至撰稿时报254.92美元,盘后交易波动不大。

按当前价格计算,高盛的12个月目标价暗示有18%的上涨空间。

报告中,Yaro指出,像Coinbase这样的加密公司具备强大的增长潜力,正在推进超越单纯加密货币交易的更广泛计划,特别强调基础设施布局、代币化和预测市场。

根据Coinbase首席执行官Brian Armstrong的最新发言,该公司正加大对“万能交易所”战略的投入,并计划在2026年优先发展稳定币、扩大交易所服务以及其以太坊第二层网络Base。

Coinbase近期还与Kalshi合作,将预测市场整合至其平台,旨在抓住去年加密货币领域增长最快的赛道之一。

高盛对2026年加密市场持乐观态度

在对加密市场的整体分析中,Yaro表示该行预计到2026年零售和机构采用率将进一步提升,并指出美国监管的进展可能会促进行业发展:

“我们的基本预测包括进一步的加密监管改革,这将推动更广泛的加密采用以及超越加密货币交易的应用场景,特别是在机构领域——目前的采用程度仍然有限。”他补充道:“我们承认进一步的监管改革,尤其是美国国会关于加密市场结构法案草案的推进,将是加密生态系统增长的关键;若该法案未能通过,可能会成为重大阻力。”

这份报告显示了高盛及其分析师对Coinbase的强烈信心以及对加密领域的积极态度。TipRanks数据显示,Yaro的评级准确率达到62%,年均回报率接近16%。

相关推荐:美国加密货币概念股飙升两位数,主要代币价格大幅反弹

#Coinbase

#高盛集团

#Cryptocurrency Exchange

#Stocks

#Industry