Malekan表示,美国银行业出于自身利益,推动了关于稳定币收益的“神话”,国会应将消费者的利益置于银行的高利润之上。

他指出,华盛顿对稳定币收益的担忧主要基于毫无依据的神话,并且市场结构立法的推进似乎部分依赖于稳定币发行方是否能够与第三方分享其经济收益。

当前的主要争论集中在谁能够从稳定币储备的利息中获益。

技术专家Paul Barron解释,银行游说团体称这一现象为“漏洞”,担心用户若能通过稳定币获得约5%的无风险收益,将导致数十亿美元从低利率的银行账户流出,进而影响社区银行的稳定性。

对此,Malekan提出了多个反驳观点。

稳定币增长与银行存款的关系

他认为,认为稳定币增长必然导致银行存款减少的观点是错误的。

实际上,稳定币的需求主要来自海外,发行方需将储备持有为国债和银行存款,这可能整体上促进银行活动。

此外,稳定币的竞争不会损害放贷,只是影响银行的利润。银行可以通过提高存款利率来与稳定币竞争,目前全国平均储蓄账户的收益仅为0.62%。

Malekan还提到,银行并非信贷的主要来源,约20%的美国信贷来自银行,大多数贷款则来自货币市场基金和私人信贷等非银行渠道,这些渠道可能会从稳定币的采用中受益。

储户与借款人的重要性

他还指出,认为社区和区域银行在稳定币采用中尤为脆弱的观点也是一种误解。

“实际上,真正脆弱的是大型‘货币中心’银行,”他表示。“这种神话的存在是因为大型银行为了保护自身利润,与加密初创企业之间存在不正当的联盟。”

Malekan强调,储户的利益应与借款人同等重视。禁止稳定币发行方向用户分配收益,实际上是在以牺牲储户利益来维护银行利润,而健康的经济体系需要储户与借款人共同存在。

消费者利益应优先

Malekan总结称,国会应优先支持创新和消费者的利益,而不是继续保护高利润的大型银行。他指出,银行业针对稳定币的担忧大多缺乏依据,国会应继续将美国的进步置于企业利益之上。

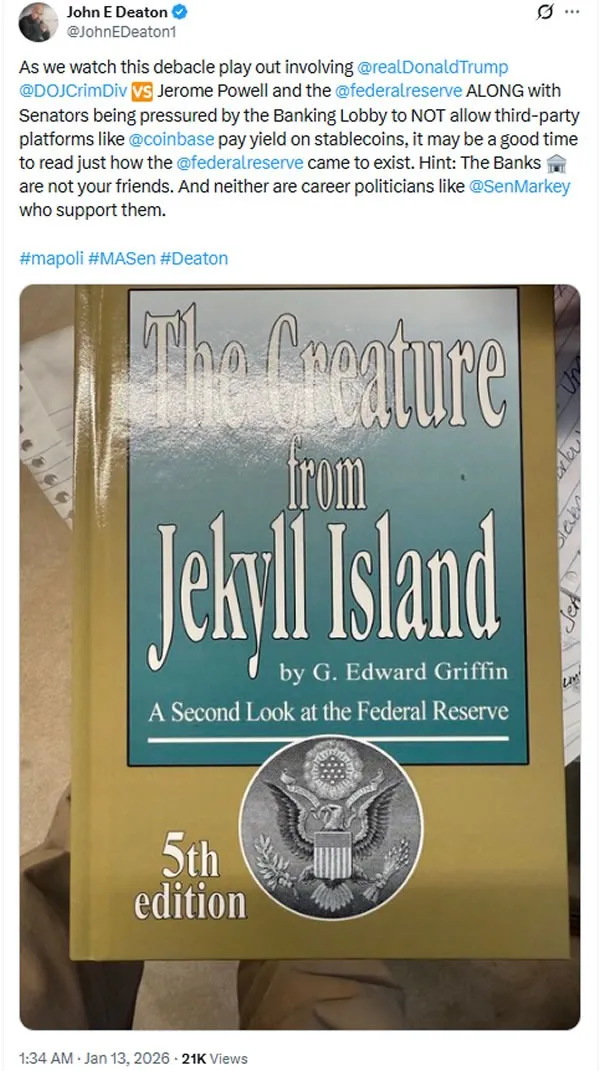

律师及参议员候选人John Deaton提醒关注者,银行业游说团体正向参议员施压,阻止像Coinbase这样的第三方平台向稳定币支付收益。

“银行并不是你的朋友,支持他们的政客也同样不是,”他说。

据悉,Coinbase已威胁称,如果对稳定币奖励的限制超出披露要求,将撤回对CLARITY法案的支持。

相关推荐:迷因币受创最重:一年内1160万个代币宣告失败

#Banks

#Stablecoin

#规定