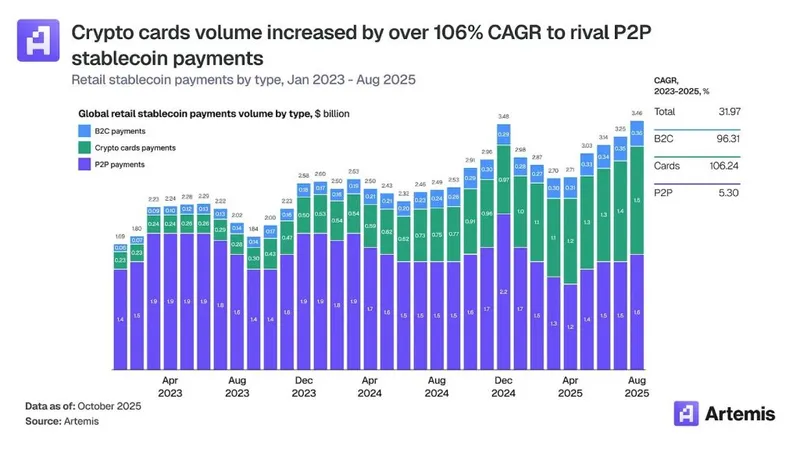

加密支付市场正经历剧烈变化,根据Artemis Analytics的报告,2023年初加密卡的月交易量约为1亿美元,到2025年底已超过15亿美元,年复合增长率达到106%。这一增长速度与点对点稳定币转账相当。

这一迅猛增长使得加密卡成为数字资产与日常商业之间的主要桥梁,年交易量超过180亿美元,而传统的P2P转账在同一时期仅增长了5%,达到190亿美元。

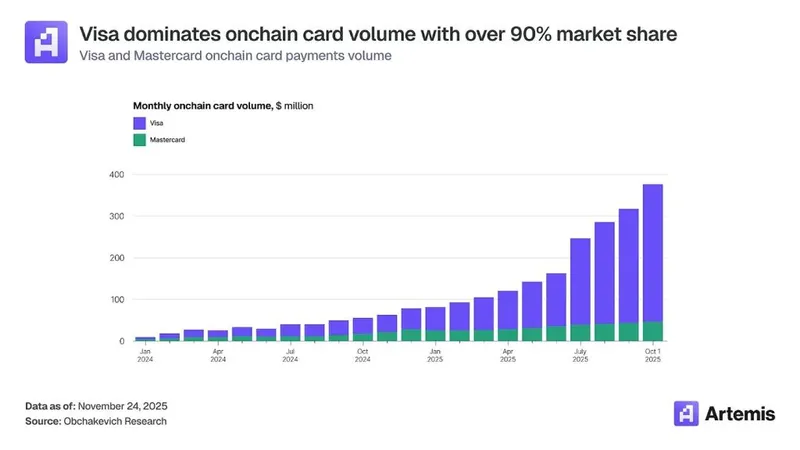

Visa在加密卡基础设施中占据了主导地位,通过与新兴项目管理者和全栈发行商的早期合作,捕获了超过90%的链上卡交易量。

Artemis指出,Visa通过与基础设施提供商如Rain和Reap的合作,展现出比万事达卡更具可扩展性的策略。

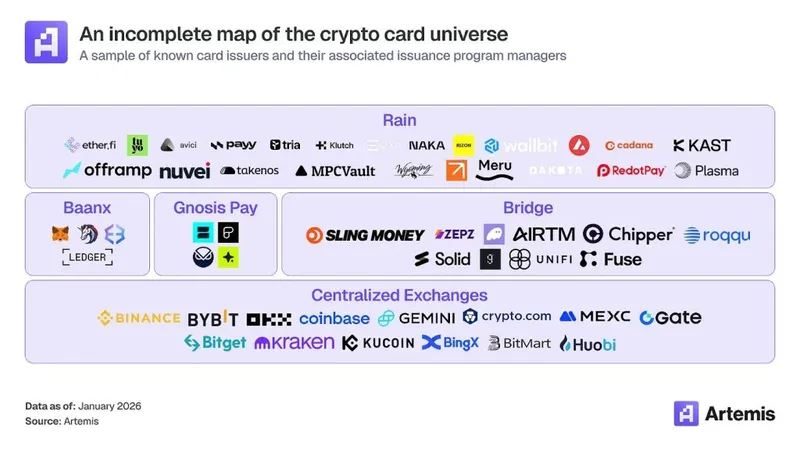

全栈发行商重塑卡片经济

加密卡基础设施涵盖三个关键层面(支付网络、卡发行平台和面向消费者的产品),其中最显著的发展是全栈发行商的出现,他们持有直接的Visa主会员资格。

Rain和Reap等公司通过将BIN赞助、记录贷款人身份和直接Visa网络结算整合到单一平台,消除了传统卡发行的依赖关系,从而捕获了以往分散在多个中介之间的经济利益。

Visa与稳定币相关的卡片支出在2025财年第四季度达到了35亿美元的年化运行率,同比增长460%,但仍仅占总加密卡结算量的约19%。

集中式交易所将卡片作为用户获取渠道,像Gemini这样的平台通过信用卡项目吸收持续损失,以推动平台参与度。

去中心化金融协议如Ether.fi通过代币奖励提供更高的现金返还,约为4.08%,同时通过抵押借贷功能推动协议的总锁仓价值(TVL)。

地理机会集中于稳定币解决实际问题

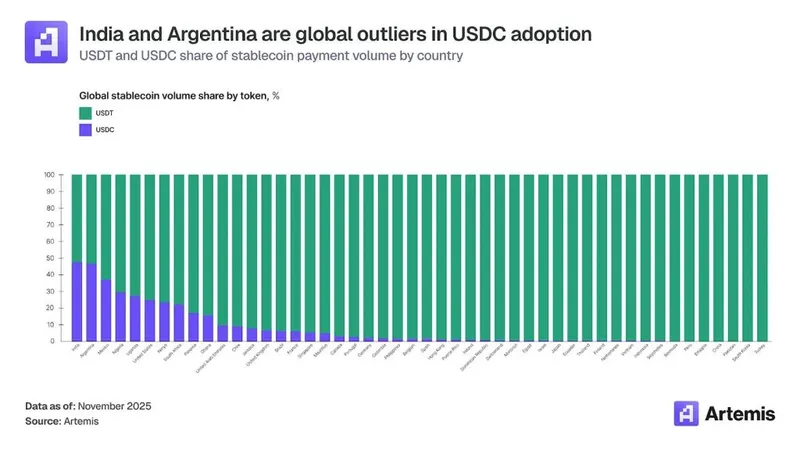

值得注意的是,印度和阿根廷作为全球异类,USDC的市场份额接近USDT,展现出加密卡采用的不同机会。

截至2025年6月,印度的加密流入达3380亿美元,但严苛的税收政策使大部分活动转向海外,造成对合规加密产品的巨大潜在需求,而非用户兴趣所限的监管障碍。

阿根廷的机会在于用于对抗通货膨胀的稳定币借记卡,而印度则在于加密支持的信用卡,因为UPI已经使借记功能商品化。

然而,Artemis指出,在发达市场,机会在于捕获具有更高财务素养和不断增长的数字资产余额的高价值用户群,而非解决未满足的支付需求。

例如,在成熟的美国信用卡市场,尽管发行商的信用卡收入显著增长,但新的用户细分正在出现。

消费者现在持有可观的稳定币余额,并日益期待无缝的消费能力,这为传统发行商提供了结合规模优势与稳定币原生能力的机会,以便在加密原生竞争者巩固用户关系之前占领市场。

尽管推动原生接受,卡片仍然具有战略意义

尽管包括Visa、万事达卡、PayPal和Stripe在内的主要网络正在构建稳定币原生商户接受架构,但三大结构性现实表明,加密卡将保持战略相关性。

Artemis指出,覆盖全球1.5亿商户位置的网络效应极其难以复制,需要数年的协调基础设施投资,而稳定币原生系统必须从几乎零的商户覆盖开始重建。

卡片网络捆绑了消费者期望的服务,如欺诈保护、争议解决、无担保信用、奖励计划和购买保护,而这些服务是稳定币支付无法轻易复制的。

值得注意的是,本月初,Artemis的联合创始人Anthony Yim指出,DeFi交易者更倾向于使用USDC,因为它“经常在不同头寸间转换”,而更广泛的采用反映出“动荡的地缘政治环境”推动了对数字美元的需求。

全球稳定币交易价值在2025年达到了33万亿美元,同比增长72%,Bloomberg Intelligence预计到2030年将达到56万亿美元。

Revolut的稳定币支付量单独增长了156%,达到约105亿美元,其中100到500美元的日常交易占平台活动的30%到40%。

尽管采用率激增,主要银行对收益稳定币的抵制加剧,警告称这可能会从传统存款中抽走数万亿美元。

⚠️ 美国银行首席执行官Brian Moynihan警告称,稳定币可能会导致高达6万亿美元的资金迁移出美国银行体系。#Stablecoins #Cryptohttps://t.co/TTQ8cqCSm6

— Cryptonews.com (@cryptonews) January 15, 2026美国银行首席执行官Brian Moynihan警告称,可能有多达6万亿美元转向稳定币,而摩根大通的Jeremy Barnum则对“没有审慎保障的平行银行系统的创建”表示担忧。

这种抵制导致参议院银行委员会推迟了对一项全面加密市场结构法案的计划审议,因为Coinbase撤回了支持,委员会主席Tim Scott提到正在进行的两党谈判,以限制稳定币收益支付的条款。