比特币纳入压力测试的呼声

皮埃尔·罗查德,作为比特币债券公司的首席执行官,正式请求美联储在2026年的监管压力测试中将比特币作为明确变量纳入,理由是该资产的极端波动性和日益增长的机构采用率需要在银行风险评估中单独对待。

罗查德于1月20日向美联储委员会提交的信件,质疑将比特币与其他加密货币归为一类的做法,并建议根据比特币自2015年以来的历史表现进行量化校准。

在美国政府面临比特币持有政策不一致的情况下,罗查德的信件恰逢其时。近期关于萨莫赖钱包案件中被没收资产是否违反第14233号行政命令的混乱,引发了公众的关注,该命令要求被没收的比特币转入战略比特币储备,而非被清算。

然而,司法部随后通过白宫加密顾问帕特里克·威特确认,57.5个比特币“未被清算且不会被清算”,这解决了区块链分析师对11月转账至Coinbase Prime地址的猜测。

在美国的国家利益中,成为比特币超级大国至关重要。为此,美联储应开始将比特币纳入其压力测试和情景分析中。我已提交了一封评论信,阐述我认为合理的前进路径。

极端波动性需要单独处理

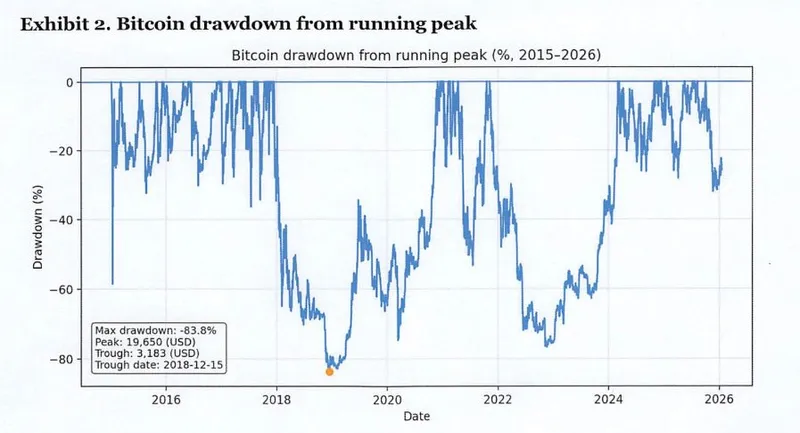

罗查德的信件中详细分析了比特币在2015年至2026年期间的年化实现波动率为73.3%,而同期标准普尔500指数的波动率仅为18.1%。

该分析记录了比特币从峰值到谷底的最大回撤为83.8%,日收益尾部范围从1百分位的-10.0%到99百分位的10.7%,远超典型资产的表现。

罗查德指出,“比特币的风险特征异常独特且非线性:它经历了多次深度的峰值到谷底回撤,并持续出现非常高的实现波动性。”

他认为,这些特性会影响估值、保证金要求、对手方风险和流动性需求,“以无法从其他情景变量中可靠推断的方式。”

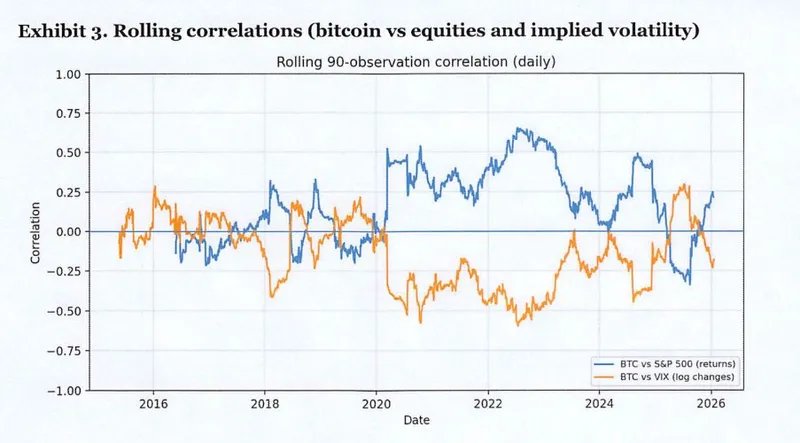

该提案还包括滚动相关性分析,展示比特币与宏观金融变量的不稳定依赖结构,比特币与标准普尔500指数收益之间的相关性在90观察窗口内从负相关到强正相关不等。

罗查德警告称,“固定的‘贝塔’映射从股票(或风险情绪)到比特币将在某些情况下低估风险,而在其他情况下则高估风险,”这使得明确的情景变量对各银行的一致压力测试至关重要。

实施将减少模型差异

罗查德建议美联储为基线、不利和严重不利情景提供季度比特币价格路径,并为全球市场冲击数据集提供可选的每日路径。

他提出了三种校准方法:

与峰值到谷底回撤和实现波动率百分位相关的历史特征匹配

具有不同波动率的牛市和熊市的状态切换时间序列模型

明确表示尾部风险的随机波动跳跃扩散框架

罗查德解释道,“校准的目标不是预测比特币,而是提供一致且严峻但合理的路径,以便压力测试能够转化为市场和对手方的结果。”

他强调,没有比特币敞口的公司可以忽略该变量,而那些有直接或间接敞口的公司则将获得“透明度、可复制性和一致的情景转化”,而不必依赖不一致的代理假设。

这一时机与更广泛的市场压力相吻合,比特币在24小时内暴跌至88,000美元,清算金额达到10.7亿美元,而黄金价格则突破每盎司4,800美元。

这种差异重新引发了关于比特币作为风险资产或战略储备角色的辩论,尤其是在特朗普总统威胁对格林兰征收关税后,引发了对美国资产的逃离。

银河数字资产公司的首席执行官迈克·诺沃格拉茨指出,“黄金价格告诉我们,我们正在加速失去储备货币地位,”并补充道比特币“令人失望,因为它仍然面临抛售。”

黄金价格告诉我们,我们正在加速失去储备货币地位。长期债券的抛售也不是一个好兆头。比特币令人失望,因为它仍然面临抛售。我重申,它必须突破100-103k才能恢复上涨

— 迈克·诺沃格拉茨 (@novogratz) 2026年1月20日美联储对2026年压力测试情景的评论期将于2月21日结束。

参议员辛西娅·卢米斯曾批评政府潜在的比特币销售是浪费“战略资产,而其他国家正在积累比特币”,她提出立法建议,计划在五年内通过预算中性的方法收购多达100万个比特币,包括关税收入和重新评估的黄金储备。