稳定币收益成为2026年政策重点

美国银行家协会将稳定币收益置于其2026年政策议程的核心,发起了一场针对数字美元激励计划的行业运动,银行认为这些计划威胁到存款基础和社区贷款能力。

该协会最新发布的《增长蓝图》明确要求国会“禁止支付稳定币成为存款替代品,以免削弱社区银行的贷款能力,禁止无论平台如何支付利息、收益或奖励。”

ABA总裁兼首席执行官罗布·尼科尔斯表示,这些优先事项是与所有52个州银行协会合作制定的,旨在推动“增强经济、扩大信贷获取和提升金融服务市场的竞争。”

该文件将稳定币收益限制视为协会的首要经济议题,优先于防止欺诈、监管门槛指数化和支持少数族裔金融机构。

刚刚发布的ABA《2026年增长蓝图》概述了关键政策优先事项:链接

— 美国银行家协会 (@ABABankers) 2026年1月20日银行业加大对立法者的施压

这一协调行动正值参议院银行委员会在数字资产市场结构立法谈判中陷入僵局,主要围绕稳定币收益条款展开。

银行高管们已警告数月,收益型代币可能导致存款大规模流失,摩根大通首席执行官布莱恩·莫伊尼汉估计,在宽松的监管框架下,6万亿美元的存款可能会转向稳定币。

摩根大通首席财务官杰里米·巴纳姆在该行第四季度财报电话会议上也警告,收益型稳定币可能导致“一种具有银行特征的平行银行体系,类似于支付利息的存款,但缺乏相应的审慎保障。”

⚠️ @摩根大通支持区块链创新,但警告收益型稳定币在缺乏监管的情况下模仿银行存款。#摩根大通 #稳定币链接

— Cryptonews.com (@cryptonews) 2026年1月14日社区银行家对此尤为关注,社区银行家委员会在1月初敦促国会关闭其所称的“漏洞”,以阻止稳定币发行者通过交易伙伴间接提供收益。

该组织警告,大规模存款流失可能减少小企业、农民、学生和购房者的信贷可得性。

参议员蒂姆·斯科特于1月9日发布的草案中包含禁止数字资产服务提供者仅因持有稳定币而支付利息或收益的条款,但允许与功能相关的奖励,如质押和流动性提供。

加密货币联盟反对扩展限制

包括Coinbase、PayPal、Stripe、Ripple和Kraken在内的125个加密货币和金融科技组织在12月强烈反对扩展收益限制。

以区块链协会为首的团体认为,银行业的努力是“明显的保护主义”措施,而非消费者保护,指出银行在进行更高风险的资产活动时并未面临类似的限制。

该联盟表示:“限制稳定币奖励的推动并非技术上的细微调整或消费者保护的修正。”

“这将禁止稳定币支付的激励计划,而这些计划是银行长期以来在信用卡和其他支付服务中提供的。”

就在前一天,Circle首席执行官杰里米·阿莱尔在世界经济论坛小组讨论中称银行的担忧“完全荒谬”,并将其与对货币市场基金的历史反对进行比较。

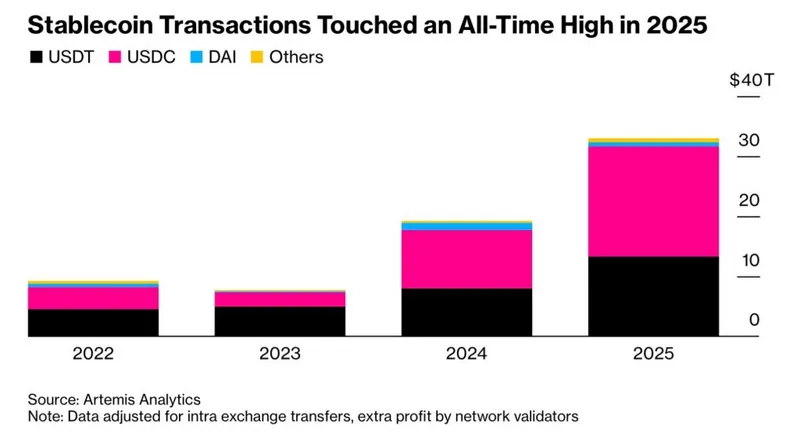

?♂️ Circle首席执行官称银行对稳定币收益的警告为“荒谬”,并指出货币市场的先例,交易量在2025年达到33万亿美元。#稳定币 #Circle链接

— Cryptonews.com (@cryptonews) 2026年1月22日阿莱尔指出:“完全相同的论点曾被提出,”并提到大约11万亿美元的货币市场基金在没有阻碍贷款活动的情况下得以增长。

他强调,所有主要的稳定币监管都禁止发行者直接支付利息,而合作平台可以根据商业安排提供奖励。

阿莱尔表示:“金融产品的奖励存在于您使用的每一张信用卡的余额中。”

加密货币联盟质疑财政部的预测,认为收益型稳定币可能导致高达6.6万亿美元的存款流失,引用的分析发现社区银行并未出现不成比例的存款流失。

这些团体质疑银行如何在持有2.9万亿美元的美联储准备金的情况下声称存在存款限制。

Coinbase首席执行官布莱恩·阿姆斯特朗表示,该交易所无法支持斯科特的草案,理由是该草案将消除稳定币奖励。

随着全球稳定币交易量在2025年达到33万亿美元,同比增长72%,这些分歧愈加明显,其中USDC处理了18.3万亿美元。

彭博情报预测,到2030年,随着机构支付基础设施的采用加速,流量可能达到56万亿美元。

目前,银行委员会可能将进一步工作推迟到2月底或3月,因Coinbase撤回支持以及对特朗普要求的新住房政策议程的关注分散。

然而,参议院农业委员会已定于1月27日对竞争性立法进行审议,该法案采取根本不同的方式,完全排除支付稳定币的CFTC权限,并将监管推迟到类似于GENIUS法案的框架,而不是设定具体的收益规则。