根据Wintermute的年终分析,加密货币的传统四年周期已经崩溃,取而代之的是一种新的市场结构,在这种结构中,流动性集中和投资者定位决定了价格走势。

该公司的交易数据表明,2025年标志着数字资产交易方式的根本转变,年度表现的低迷显示出加密货币从以投机为驱动的上涨转向更具机构支持的资产类别。

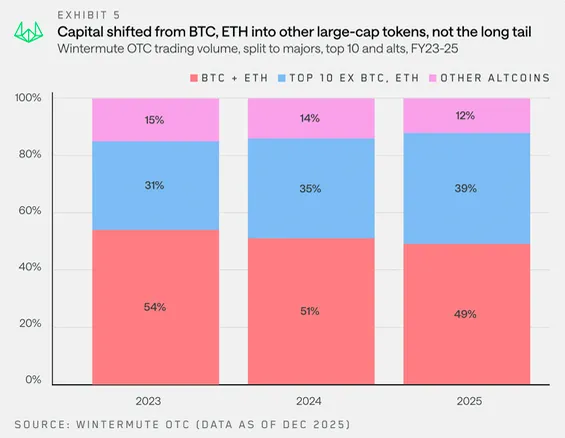

Wintermute的OTC流动数据显示,比特币收益向以太坊、蓝筹股以及最终的山寨币的历史模式显著减弱。

交易所交易基金和数字资产财务公司演变为公司所称的“围墙花园”,为大型资产提供了持续的需求,但并未自然将资金转向更广泛的市场。

随着零售投资者的兴趣转向股票,2025年成为一个极度集中的年份,少数主要代币吸收了大部分新资本,而其他市场则面临困境。

传统季节性被结构性变化打破

2025年的交易活动呈现出与往年截然不同的模式,打破了以往的季节性节奏。

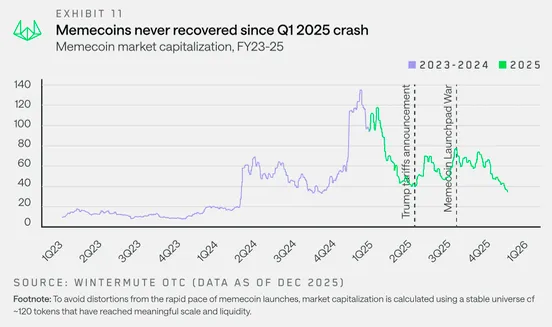

年初对支持加密货币的美国政府的乐观情绪迅速被现实打击,第一季度风险情绪急剧恶化,随着memecoin和AI代理叙事的退潮。

特朗普在4月2日的关税公告进一步施压市场,使得年初的活动集中,随后春夏季节市场普遍疲软。

2023年和2024年年末的回升并未如预期出现,打破了关于“Uptober”和年终反弹的叙事。

Wintermute的数据揭示,这些并非真正的季节性模式,而是由特定催化剂驱动的反弹,如2023年的ETF批准和2024年的新政府。

市场变得愈发波动,宏观因素主导了交易,资金流动变得反应性强,缺乏持续的动能。

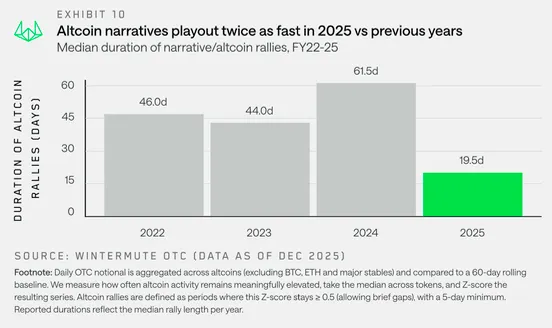

山寨币的反弹显著缩短,2025年的平均持续时间约为19天,而前一年为61天。

包括memecoin启动平台、永久性DEX和x402元宇宙等主题激发了短暂的活动,但未能发展成持久的市场反弹,主要由于宏观条件的波动和2024年过度交易后的市场疲惫。

尽管回报平淡,机构参与度却加深

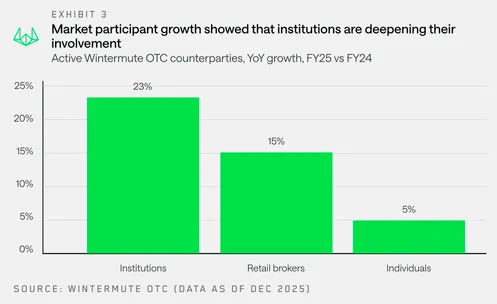

尽管价格活动有限,机构投资者在2025年依然表现出强劲的参与度。

Wintermute发现,机构参与者的年增长率达到23%,包括加密基金、资产管理公司和传统金融机构。

参与度显著加深,交易活动变得更加持续,关注于有计划的执行而非探索性定位。

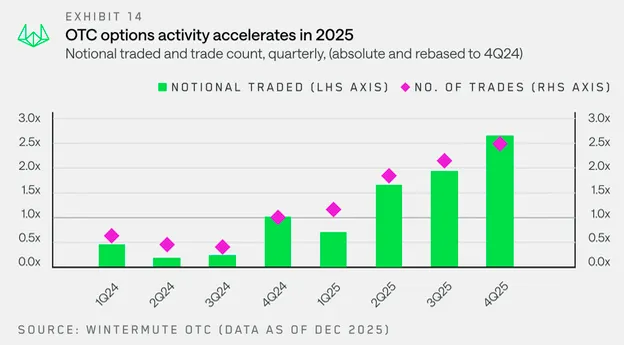

该公司的衍生品数据显示,期权活动同比增长超过一倍,系统化的收益和风险管理策略首次主导了流动,而非单一的方向性押注。

到第四季度,期权名义交易额达到了第一季度的3.8倍,交易次数翻了一番,显示出交易规模和频率的持续增长。

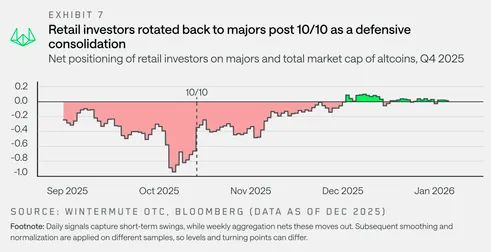

在10月10日的去杠杆事件后,机构和零售投资者在年末重新回流到主要资产中,该事件在24小时内触发了约190亿美元的清算。

山寨币的未平仓合约也暴跌55%,从大约700亿美元降至12月中旬的300亿美元,强制平仓清除了集中在比特币和以太坊之外的过剩杠杆。

三大催化剂可能推动2026年复苏

Wintermute指出,市场宽度恢复超越大型资产集中需要实现三个场景。

首先,ETF和数字资产信托需扩大其投资范围,Solana和XRP的ETF申请已有初步迹象。

其次,比特币或以太坊的强劲反弹可能会产生财富效应,类似于2024年的模式,尽管资本回流仍存在不确定性。

第三,零售投资者的关注可能从股票和AI主题转向加密货币,带来新的资本流入和稳定币的铸造,这一可能性较小。

“2025年未能实现预期的反弹,但可能标志着加密货币从投机转向成熟资产类别的开端,”Wintermute的分析总结道。

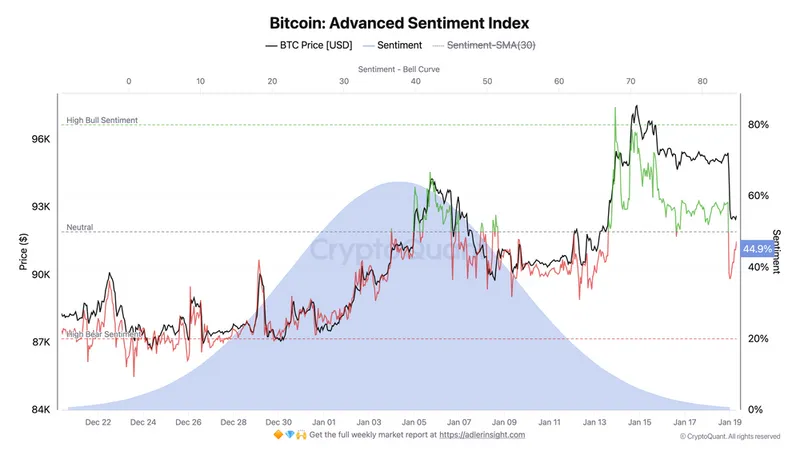

来自Adler资产管理的独立分析进一步强调了去杠杆的主题,并将其延续至2026年。

Adler指出,比特币高级情绪指数从高牛区的约80%暴跌至44.9%,跌破中性50%,预示着市场状态的转变。

在观察期内,最大的多头清算潮发生在1月19日,单小时内清算超过2.05亿美元,价格在24小时内从95400美元跌至92600美元。

未来市场集中度是否持续,流动性是否超越少数大型资产,将决定2026年的走向,了解资金流向和所需的结构性变化对于应对后周期的加密市场至关重要。